'''

비트코인 시세 예측하기

https://www.blockchain.com/charts/market-price

-> CSV 포맷으로 다운로드 받기

시계열 데이터 : 연속적인 시간에 따라 다르게 측정되는 데이터.

ARIMA 모델 => Statsmodel

AR : 과거 정보를 사용

MA : 이전 정보의 오차를 현재 상태로 추론

'''

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

### market-price.csv 파일을 로드 -> bitcoin_df에 저장

file_path = 'market-price.csv'

bitcoin_df = pd.read_csv(file_path)

bitcoin_df.info()

bitcoin_df.head()

bitcoin_df = pd.read_csv(file_path, names=['day','price'],header=0)

bitcoin_df.info()

bitcoin_df.head()

bitcoin_df.shape

# day 컬럼을 시계열 피처로 변환하기

bitcoin_df['day'] = pd.to_datetime(bitcoin_df["day"])

bitcoin_df.info()

bitcoin_df.head()

bitcoin_df.describe()

bitcoin_df.set_index('day',inplace=True)

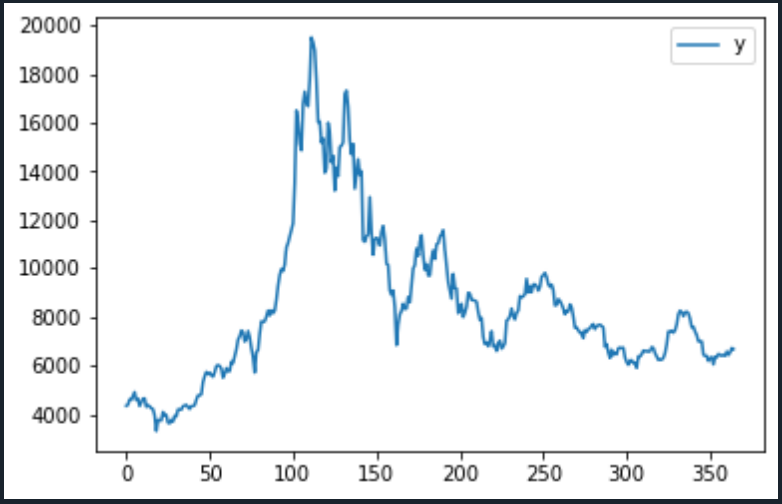

# 일자별 가격을 시각화하기

bitcoin_df.plot()

plot.show()

# ARIMA 모델 학습

'''

order = (2,1,2)

2 => AR. 2번째 과거까지

1 => 차분 정보. 현재 상태값 - 바로 이전의 상태 뺀 값

시계열 데이터의 불규칙성을 보정

2 => MA. 2번째 과거 정보를 조회

'''

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(bitcoin_df.price.values, order=(2,1,2))

model_fit = model.fit(trend='C', full_output=True, disp=True)

fig = model_fit.plot_predict() #학습 데이터에 대한 예측 결과를 그래프로 그리기

residuals = pd.DataFrame(model_fit.resid) #잔차의 변동을 시각화

residuals.plot()

# 실제 데이터와의 비교

# 이후 5일 정보를 예측하기

forecast_data = model_fit.forecast(steps=5)

'''

1번 배열 : 예측값. 5일치 예측값

2번 배열 : 표준오차. 5일치 예측값

3번 배열 : 5개의 배열

[얘측 데이터 하한값]

'''

forecast_data # 예측데이터

# 실데이터 읽어오기

test_file_path = 'market-price-test.csv'

bitcoin_test_df = pd.read_csv(test_file_path, names=['ds','y'],header=0) #실제 데이터

bitcoin_test_df['y']

bitcoin_test_df['y'].values

# 예측값 pred_y 변수에 리스트로 저장하기

pred_y = forecast_data[0].tolist()

pred_y

# 실제값을 test_y 변수에 리스트로 저장하기

test_y = bitcoin_test_df['y'].values

test_y

pred_y_lower = [] # 최소 예측값들

pred_y_upper = [] # 최대 예측값들

for low_up in forecast_data[2] :

pred_y_lower.append(low_up[0])

pred_y_upper.append(low_up[1])

pred_y_lower

pred_y_upper

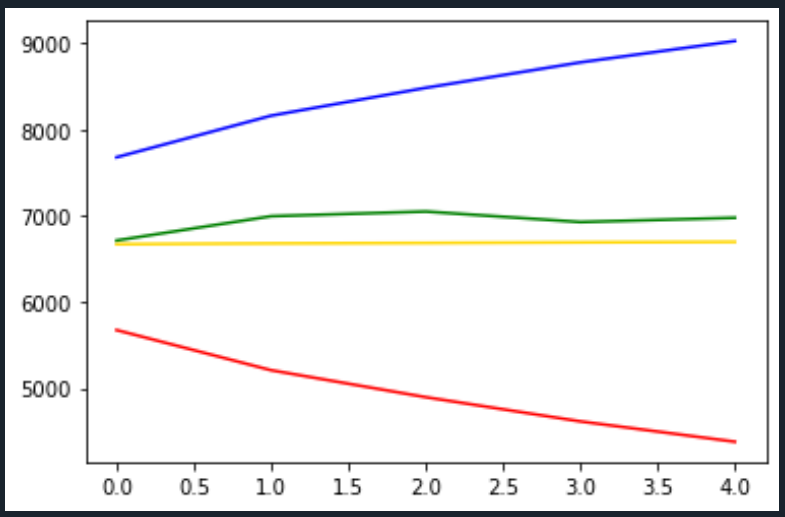

# 시각화하기

plt.plot(pred_y, color='gold')

plt.plot(test_y, color='green')

plt.plot(pred_y_lower, color='red')

plt.plot(pred_y_upper, color='blue')

#

plt.plot(pred_y, color='gold') # 예측값

plt.plot(test_y, color='green') # 실제값

'''

시계열 데이터 분석을 위한 모델

AR(자기회귀분석)

현재 값 과거의 값을 관꼐

AR(n) : n 이전의 시점

MA(이동 평균 모델)

과거와 현재의 오차의 관계

ARMA(자기 회귀 이동 평균 모델)

ARIMA (자기 회귀 누적 이동 평균 모델)

-> 현재와 추세간의 관계 정의

-> ARMA 방식은 불규칙적인 시계열데이터 분석 예측하기 어려움

-> 보안하기 위해 ARIMA 방식

ARIMA(p,d,q)

p : AR 모형 차수

d : 차분

q : MA 모형 차수

'''

'''

Facebook Prophet 활용하여 시게열 데이터 분석하기

Anaconda Prompt에서 아래 실행

=> conda install -c conda-forge fbprophet

pip install pystan --upgrade <- 콘솔창에 입력

'''

from fbprophet import Prophet

bitcoin_df = pd.read_csv(file_path, names=['ds','y'], header=0)

bitcoin_df.info()

# Prophet : Facebook

prophet = Prophet(seasonality_mode = "multiplicative",

yearly_seasonality=True,

weekly_seasonality=True,

daily_seasonality=True,

changepoint_prior_scale=0.5)

# 학습하기

prophet.fit(bitcoin_df)

# 5일 앞을 예측하기 d = day / 5 = 5일

future_data = prophet.make_future_dataframe(periods=5,freq='d')

forecast_data = prophet.predict(future_data)

forecast_data

# 예측된 데이터의 날짜, 예측값, 최소예측값, 최대예측값

forecast_data[['ds','yhat','yhat_lower','yhat_upper']].tail(5)

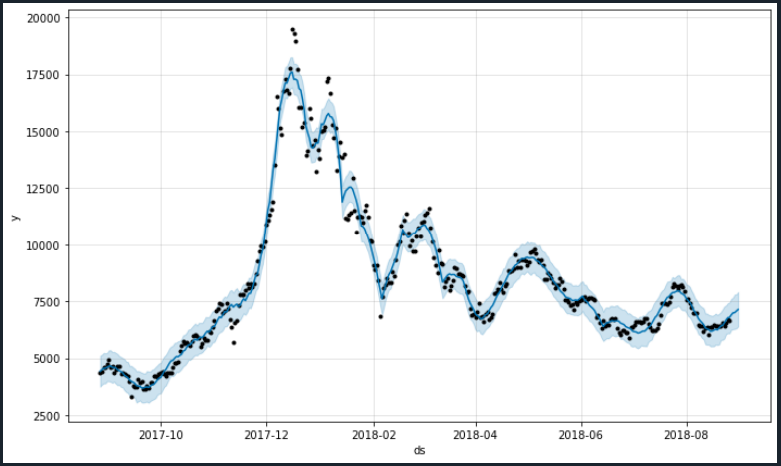

# 결과의 시각화

# 검은점 : 실데이터

# 파란색 : 예측값

fig1 = prophet.plot(forecast_data)

fig2 = prophet.plot_components(forecast_data)

# 실제 가격과 예측 가격 간의 차이 분석 => 성능

y = bitcoin_df.y.values[5:] #실제 데이터. 첫 5일 제외. 실데이터

y_pred = forecast_data.yhat.values[5:-5]

# r2score, RSME 값을 출력하기

from sklearn.metrics import mean_squared_error, r2_score

from math import sqrt

r2 = r2_score(y, y_pred)

r2

rmse = sqrt(mean_squared_error(y,y_pred))

rmse

# 실제 데이터와 비교

test_file_path = 'market-price-test.csv'

# 실데이터 정보

bitcoin_test_df = pd.read_csv(test_file_path,names=['ds','y'],header=0)

y = bitcoin_test_df.y.values

y

y_pred = forecast_data.yhat.values[-5:]

y_pred

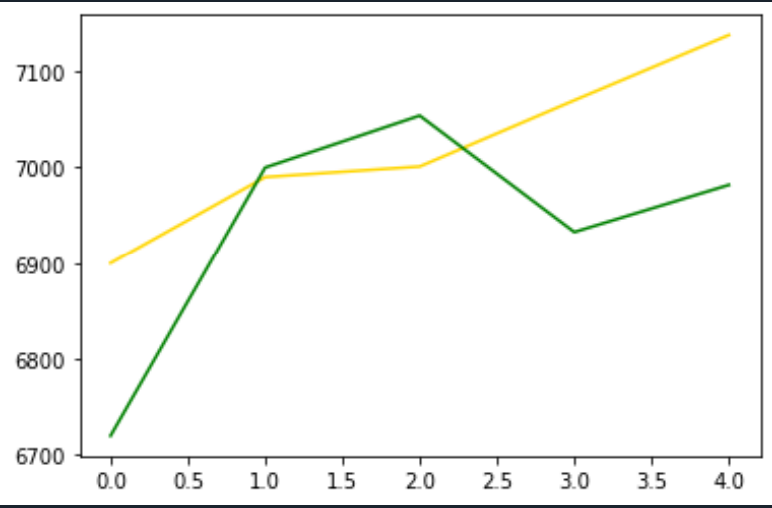

plt.plot(y_pred,color='gold')

plt.plot(y,color='green')

'Python' 카테고리의 다른 글

| Python - 카카오맵 크롤링(with Selenium) (0) | 2021.07.26 |

|---|---|

| Python - 홈페이지 탐색(with Selenium) (0) | 2021.07.23 |

| Python - 군집분석 (0) | 2021.07.20 |

| Python - 의사결정나무(Decision Tree) (0) | 2021.07.16 |

| Python - SVM(서포트 벡터 머신) (0) | 2021.07.16 |